News werden geladen…

- Kettner Edelmetalle

Magazin

Magazin - So funktioniert unser Geldsystem

So funktioniert unser Geldsystem

Geld wird erschaffen. Es ist eine künstliche Erzeugung. Im Kern hat es die Aufgabe, Arbeitsteilung zu ermöglichen und Leistung auszutauschen. Unser Geldsystem ist ein Stück Zivilisation, eine Erfindung, die es uns ermöglicht, die Natur zu bezwingen. Doch es hat sich in über 12.000 Jahren zu einem komplexen System zu Zentralbankgeld und unterschiedlichen Zahlungsmitteln entwickelt.

Im Laufe der Geschichte des Geldes haben sich unterschiedliche Wirtschaftssysteme entwickelt, Geld und Werte werden auf unterschiedlichste Weisen getauscht. Das Geldsystem ermöglicht es auch, Macht über andere Menschen zu erlangen, über die Freiheit des Einzelnen. Aber die wenigsten wissen, dass unser Geld nur auf Knopfdruck entsteht und einem tatsächlich das Geld auf dem Konto gar nicht gehört?

Das Geldsystem: Werte entstehen und werden vernichtet

Für viele ist Geld nur ein Zahlungsmittel. Für Konsum, um zu bezahlen, was man erwerben möchte. Geld wird verdient, um Rechnungen zu bezahlen. Damit man ein Auto, ein Dach über dem Kopf, einen vollen Kühlschrank und ab und an auch mal in den Urlaub fahren kann. Für viele ist das die Funktion von Geld.

Für andere Menschen ist Geld mehr als Zahlungsmittel. Als Wertespeicher, zum Sparen, um sich ein Haus kaufen und Vermögen aufbauen zu können. Andere sehen Geld als Werkzeug, um noch mehr Geld zu verdienen. Sie investieren Geld in Geschäftsmöglichkeiten oder bauen direkt Unternehmen auf.

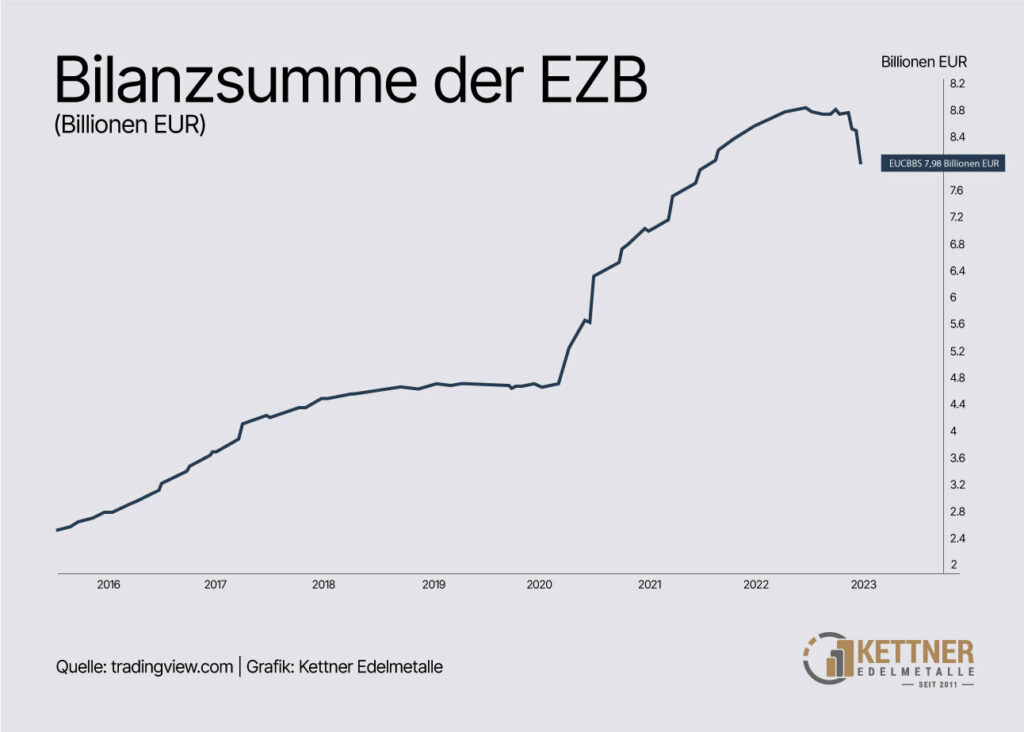

Alle agieren in einem Geldsystem, das von mächtigen Institutionen wie der Zentralbank und der Politik geführt werden. Geld entsteht durch Entscheidungen eines kleinen Personenkreises, teilweise von Einzelpersonen wie dem EZB-Präsidenten. Er entscheidet über den Euro, wie viel Zentralbankgeld von der Zentralbank gedruckt und von den Banken und Geschäftsbanken ausgegeben wird. Im Folgenden sehen Sie die EZB-Bilanzsumme, mit ihrem massiven Anstieg:

Doch dieses System verstehen viele nicht. Sie verstehen die großen Zusammenhänge zwischen Zentralbank und Geschäftsbank nicht mehr und wie das Geldsystem insgesamt funktioniert. Doch Auswirkungen der großen Entscheidungen wirken auf die Zahlungsmittel runter bis auf den kleinen Investor, den Hausbauer und den direkten Konsumenten.

Unser Geldsystem ist ein zweistufiges Geldsystem. Dabei wird Geld erschaffen und im Tenderverfahren an Banken weitergegeben. Diese vergeben Kredite als Giralgeld an Unternehmen und Privatleute, wodurch Geld letztlich bei den Menschen in Umlauf kommt. Dieses Geld ist Fiatgeld und keine goldgedeckte Währung.

Einerseits bestehen verschiedene Geldarten wie Giralgeld, Bargeld oder Zentralbankgeld innerhalb eines Geldsystems und Finanzsystems. Dagegen gibt es verschiedene Geldsysteme wie das zweistufige Geldsystem zum Vollgeldsystem. Die Konsequenzen daraus liegen meist im Risiko und der Kontrolle über Inflation und Wert des Geldes und welche Geldpolitik der Zentralbank mit Zentralbankgeld möglich ist.

Wir erklären Ihnen diese Zusammenhänge. Denn die expansive Geldpolitik des Gelddruckens der EZB führte zu hoher Inflation bei den Konsumentenpreisen und einer immer stärkeren Inflation, die den Wert der Arbeit und das Vermögen der Menschen schmälert.

Verstehen die Menschen das Geldsystem, verstehen sie, dass die Fehler der Politik auf ihrem Rücken ausgebadet werden sollen. Nichts anderes kann es bedeuten, dass die EZB neuerdings Klimapolitik betreibt, statt sich auf ihr Mandat der Preisstabilität zu fokussieren. Denn mit Klimapolitik werden Ausgaben gerechtfertigt, die nicht das Klima, sondern vermutlich eher die Enteignung der Menschen zum Ziel haben. Das Geldsystem wird missbraucht und dient nicht mehr den Bürgern.

Das zweistufige Geldsystem der Notenbanken

Der Euro wird in zwei Stufen erschaffen. Zuerst entscheidet die Europäische Zentralbank mit seiner Geldpolitik, wie viel neues Geld gebraucht wird. Tatsächlich kommt Geld nicht durch die Wirtschaft, durch Produktion und Leistung, sondern durch die pure Willensentscheidung der Machthaber in Politik und Finanzwirtschaft in die Welt.

Diese Geldpolitik gibt die Rahmenbedingungen für die Wirtschaft vor. In der Geschichte des Geldes hat dieser Wandel vom reinen Tausch von Waren hin zur Entscheidung von Machthabern zur Abhängigkeit der Menschen geführt. Die Entscheidung kann als Beginn oder Wechsel von der freien Marktwirtschaft hin zu einer Planwirtschaft gesehen werden. Denn statt der Menschen untereinander entscheidet jetzt eine zentrale Stelle, woraus Geld besteht und wie es entsteht.

Vielleicht hat genau deswegen die Europäische Zentralbank ihren Namen. Sie erschafft zentral das Geld, den Euro. Diesen Euro als Zentralbankgeld gibt sie als Kredit an die Banken und Geschäftsbanken im Tenderverfahren weiter, eine Art Bieterverfahren für die höchsten Zinsen. Die Banken vergeben mit diesem Geld wiederum Kredite an die Wirtschaft, Privatpersonen und Unternehmen, je nach eigenem Geschäftsmodell.

Mit der Vergabe von Krediten durch Banken wird Giralgeld geschaffen. Das Interessante an diesem Prozess ist, dass Banken nur eine Kapitaldeckung von acht Prozent benötigen. Die anderen 92 Prozent der Kredite beruhen auf die freie Geldschöpfung durch Banken selbst. Ein Mausklick in einer Datenbank und es entsteht Geld. Durch die Ausgabe an Bankautomaten wird das Giralgeld der Banken schließlich zu Bargeld, den Geldscheinen. Münzen kommen durch Unternehmen im Tausch gegen Geldscheine in Umlauf.

Sie sehen: Geld kann auf Knopfdruck geschaffen werden und die unvermeidbare Folge ist der Kaufkraftverlust. Von der Natur limitierte Sachwerte, wie Gold, schützen vor einem Kaufkraftverlust durch die Inflation undzwar seit Jahrtausenden.

Produkte werden geladen

Die Rolle der Eigenkapitalquote

Banken mussten in der Krise von 2008 gerettet werden. Die Geschichte beginnt mit der Kreditvergabe an Leute, die einfach kein Geld zur Rückzahlung hatten. Es war eine politische Entscheidung, dass Banken ihnen Kredite zu geben haben. Das fand in Amerika statt.

Die europäischen Banken waren aber stark mit den Banken in Amerika verzahnt und gerieten hier in Bedrängnis. Ein Unternehmen wäre hier insolvent gewesen, bekommt es kein neues Geld von Investoren oder Banken. Die Banken selbst wurden mit frischem Geld aus der Druckerpresse der EZB gerettet. Wäre genug Geld bei den Banken gewesen, wäre kein neues Geld entstanden.

Das ist die Rolle des Eigenkapitals der Banken. Reserven haben für Ausfälle. Und das gilt insbesondere für Unternehmen und Privatpersonen. Banken erhalten im Grunde Zinsen auf Kredite, deren Menge sie nur zu acht Prozent selbst verfügen.

Einlagensicherung und Verlustrisiko

Wer Geld auf der Bank hat, der vergibt der Bank einen Kredit. Das Geld auf dem Konto ist nicht mehr der persönliche Besitz oder Eigentum, sondern gehört der Bank.

Ob Bankguthaben, Anlage auf Festgeldkonto oder Girokonto. Der Betrag ist eine Forderung an die Bank, nicht der persönliche Besitz. Die Bank zahlt mit der Verfügung des Geldes im Grunde nur einen Kredit zurück.

Geht die Bank pleite, ist das Geld weg. Bis zur Höhe der Einlagensicherung, die aktuell bei 100 000 Euro liegt. Ist der Betrag höher und die Bank hat sich verzockt, ist alles darüber weg. Jetzt kann man sich fragen, ob der Betrag der Einlagensicherung wirklich sicher ist. Denn hat die Bank nur 1000 Kunden, ist der Betrag der Einlagensicherung schon mehrere Hundert Millionen Euro.

In letzter Konsequenz sollte man sich also vor einem Verlust der 100 000 Euro absichern. In einigen Ländern wie Argentinien kam es zu einem Bank Run, wo alle Geld abholen wollten und die Banken schlossen. Auch die Bargeldabholung von wenigen Tausend Euro ist schon oft nicht mehr spontan möglich und muss angemeldet werden.

Schuldgeldsystem vs. Vollgeldsystem im Staat

Es ist ein kleiner aber feiner Unterschied in unserem Geldsystem, den der normale Bankkunde vermutlich nie in seinem Leben bemerkt oder zumindest bisher nicht bemerkt hat.

Doch die Inflation und Fragen zur Wirtschaft, die vielen Krisen, haben immer mehr Fragen aufgeworfen. Hat einen schon verwundert, dass Banken und die Zentralbanken Geld aus dem Nichts schaffen können, ist der Unterschied von Schuldgeldsystem zum Vollgeldsystem noch einmal eine Offenbarung.

Das Geld, das Banken von z.B. der EZB erhalten, wird von den Banken als Kapitalquote genutzt. Die Eigenkapitalquote liegt für Banken aktuell bei acht Prozent. Auf der Basis dessen vergeben die Banken dann Kredite als Giralgeld. Ein Vollgeldsystem würde dies verhindern.

Das Vollgeldsystem würde bedeuten, dass alles Geld direkt von den Zentralbanken kommt. Die Banken könnten keine eigenen Kredite vergeben. Der Unterschied ist, dass sich man sich in Bezug auf das Thema Kreditrisiko völlig anders verhalten würde. Ohne Banken, die Giralgeld erschaffen, wäre das komplette Kreditrisiko bei jener Stelle, die die Währung kontrolliert.

Werte sichern und Vermögen schützen

Unser Geldsystem ist filigran und durchdacht, aber auch sehr anfällig. Der Euro ist eine Fiatwährung, dessen Geldmenge immer weiter zunimmt. Das Risiko liegt oft bei dem Kontoinhaber. Das Geldsystem zeigt, dass der Dumme oft der ist, der sein Geld auf einem Konto hat. Denn das ist nicht mehr sein Geld, sondern ein Kredit an die Bank.

Vermögen muss aber in das private Eigentum und die persönliche Kontrolle. Wir stehen vor schwierigen Zeiten und umso wichtiger ist es, Sicherheit über das eigene Vermögen zu haben. Unser Ratgeber hilft Ihnen, dass Ihr Geld Ihnen gehört und es nicht durch Entscheidungen schlechter Geldpolitik in den Händen zerrinnt.

Ratgeber: Prepare for 2030

Die grenzenlose Schaffung von Geld ohne Gegenwert schafft Krisen und erzeugt Armut unter den Bürgern. Das war in unserem Geldystem schon immer der Fall. Bewahren Sie sich Ihre Freiheit durch Vermögensschutz. Denn Ihr Vermögen ist die Grundlage für persönliche Freiheit und Unabhängigkeit.

Wir helfen Ihnen einem Crash vorzusorgen. Wir, das sind Ernst Wolf und Florian Homm mit Dominik Kettner, die Ihnen in diesem Ratgeber zeigen, wie Krisen zu bewältigen sind. Laden Sie jetzt Ihren Ratgeber kostenlos herunter!

Ein Plädoyer für das Bargeld als Zahlungsmittel

Wer kennt ihn nicht, den Spruch “Nur Bares ist Wahres”? Tatsächlich ist auch Bares nicht immer das Wahre. Aber es kommt der Sache schon ziemlich nahe.

Warum Bargeld statt Kartenzahlung? Bei Bargeld fallen keine Gebühren an. Bei einer Kartenzahlung behält die Bank 0,3% Gebühren ein bei jeder Transaktion. Das heißt, nach 333 Transaktionen ist das Geld weg! Vielleicht sind Kryptowährungen noch nicht so häufig im Umlauf. Kartenzahlung reduziert die Geldmenge, ist wie eine Steuer – es kommt ja nicht wirklich eine Leistung an, es ist eine Aktion wie das Speichern in einer Tabellenkalkulation. Mit praktisch null Aufwand.

Bargeld ist aber immer noch eine Fiatwährung, aber schon nicht mehr digital und bringt dem Nutzer weniger Probleme. Bargeld bringt Vorteile. Vor allem gibt es einem die Freiheit dieses Stück Papier zu tauschen, wann und mit wem man möchte und für was man möchte – anonym. Mit digitalen Zahlungsmethoden ist das unter Umständen nicht möglich. Da es mit der Vorantreibung des digitalen Euros immer weiter geht, könnte es sein, dass das Bargeld bald sehr eingeschränkt, oder gar abgeschafft wird. In einem solchen Szenario werden sich alternative Zahlungssysteme etablieren, wie zum Beispiel der Tauschhandel mit Gold und Silber. Da ist es mehr als nur nützlich, davon zu besitzen, denn weltweit kann man mit den beiden Edelmetallen bezahlen. Einige Beispiele für weltweit akzeptierte Goldmünzen sind der Krügerrand und der Maple Leaf:

Produkte werden geladen

Wie es aktuell mit den digitalen Zentralbankwährungen, kurz CBDCs, weltweit steht, lesen Sie in unserem verlinkten Beitrag.

Die Fehler im Geldsystem

Planwirtschaft und Geldpolitik sind in der Geschichte des Geldes immer eine Gefahr für Wohlstand und Frieden gewesen. Denn sie führten immer zu Inflation und einer Entwertung des Geldes. Was noch außen vor bleibt, ist die inoffizielle Inflation. Teilweise werden Produkte in der Berechnung nicht aufgenommen, teilweise anders gewichtet, als es dem Alltag entspricht. Manche Preise steigen um 20 bis 30 Prozent, andere um Hunderte Prozent.

Und das führt wiederum zu einer anderen Geldpolitik, die nichts mit der Lebensrealität der Menschen zu tun hat.

Wie maipulativ die Inflation vom Staat berechnet wird, um sie künstlich niedrig zu halten, lesen Sie im verlinkten Artikel.

Mehr zum Geldsystem auch in unseren Videos

Auf dem YouTube-Kanal von Kettner-Edelmetalle finden Sie weitere Videos zu brisanten Themen aus Wirtschaft und Politik, aber natürlich auch zu Gold und Silber. Im folgenden Video lernen wir die Geschichte zur Entstehung von Papiergeld kennen:

Wird geladen

Wie investiere ich richtig in Gold und Silber? Jetzt Angebot anfordern

Jetzt Angebot anfordern

Erhalten Sie innerhalb weniger Minuten ein kostenloses und individuelles Edelmetall-Angebot passend zu Ihren finanziellen Zielen.

Jetzt Angebot anfordernÄhnliche Artikel

20.06.2024

Geldschöpfung - wie Geld entsteht und seinen Wert erhält

Erfahren Sie, wie Banken durch das faszinierende Prinzip der Geldschöpfung die Wirtschaft beeinflussen und welche Rolle dieses System in unserem täglichen Leben spielt - jetzt lesen!

04.06.2024

Das Mindestreserve-System der EZB – das steckt dahinter

Kennen Sie das Mindestreserve-System der EZB? Dabei handelt es sich um eine Auflage der EZB an die Banken. ERfahren Sie, worum es genau geht und welche Auswirkungen es auf die Geldmenge im Euro-Raum …

10.06.2024

Missbrauch der Geldpolitik für politische Ziele

Wie beeinflusst die Europäische Zentralbank unser tägliches Leben und die Wirtschaft? Erfahren Sie in unserem Beitrag, welche Geldpolitik die EZB verfolgt und welche Auswirkungen diese auf den Euro u…

17.03.2025

Inflation außer Kontrolle: Verbraucherpreise steigen in der Eurozone den vierten Monat in Folge

Nach einer nachhaltigen Erholung von den Höchstständen in 2022, ist die Inflation in der Eurozone nun wieder im Aufschwung. Im Januar ist die Teuerungsrate den vierten Monat in Folge angestiegen. Vor…

25.06.2024

Gold vs. Inflation - Lehren aus 12.000 Jahren Geldgeschichte

Erfahren Sie, warum Gold in Zeiten hoher Inflation als sicherer Hafen gilt. Unser Artikel beleuchtet die Gründe, warum Gold seinen Wert behält und wie es Ihr Vermögen schützen kann - jetzt lesen!

23.05.2024

Das Bank Term Funding Program sendete ein klares Zeichen

Schon vom Bank Term Funding Program der FED gehört? In diesem Artikel erklären wir Ihnen dieses besondere Kreditinstrument zur Rettung der Banken und ihre Implikationen – jetzt lesen!

10.04.2024

Bankenkrise 2023: Droht auch in diesem Jahr ein Zusammenbruch?

Droht auch in 2024 ein Zusammenbruch von Banken? Lernen Sie in diesem Artikel welche Schockwellen sich ausbreiten könnten und was die Folgen wären - jetzt lesen!

21.06.2024

Fiat-Währung vs. goldgedeckte Währung

Entdecken Sie die Unterschiede zwischen Fiat-Währung vs. goldgedeckten Währungen. In unserem Artikel beleuchten wir die Auswirkungen auf die Wirtschaft und Ihr persönliches Vermögen - jetzt lesen!

31.01.2022

Einfach erklärt: Leitzins

Der Leitzins ist der Zinssatz, zu dem eine Notenbank Geld an die Geschäftsbanken leiht. Erhöht eine Zentralbank den Leitzins, gibt sie mehr Geld an die Geschäftsbanken aus und erhöht damit die Geldme…

03.05.2022

Enteignung: So schützen Sie sich vor Lastenausgleich und Co.

Die Verschuldung explodiert, die Rentenkosten steigen rasant und die Wirtschaft lahmt. Gleichzeitig will die Bundesregierung massiv Geld in die Hand nehmen, um die Wirtschaft und die Stromerzeugung “…

01.01.2020

Anonym Gold und Silber kaufen im Jahr 2020: Händler spricht Klartext zur Bargeld-Obergrenze

In der Welt gibt es derzeit viele Krisenherde, doch ein…

26.06.2024

Die Hyperinflation in der Weimarer Republik

Tauchen Sie ein in die dramatische Geschichte der Hyperinflation in der Weimarer Republik und verstehen Sie, wie extrem steigende Preise das tägliche Leben der Menschen veränderten.

21.01.2022

Gold und Silber kaufen: Diese 10 Fehler kommen Einsteiger teuer zu stehen

Wir raten zum Maple Leaf in Gold oder Silber mit einem Gewicht von einer Feinunze (31,1 Gramm). Der Maple Leaf ist relativ günstig, gilt als fälschungssicher und hat einen Anlaufschutz (siehe Fehler …

21.09.2012

Hyperinflation in Deutschland ist möglich: Wie viel Gold brauche ich, wenn die Hyperinflation wirklich kommt?

Nach meinem letzten Artikel über die internationale Inflation, die schnell…

16.05.2024

Die Einlagensicherung: Ist sie im Falle einer Bankenkrise wirklich sicher?

Die Einlagensicherung wird immer als sicher bezeichnet. Wir schauen genauer hin und beantworten die Frage, ob es wirklich so ist – jetzt lesen!

22.11.2022

Regierung plant Enteignungen 2024: „Sie werden nichts besitzen, aber glücklich sein“

Die Ampel-Regierung plant wohl, die Menschen in Deutschland zu enteignen. Was in welcher Form enteignet werden könnte, erfahren Sie in diesem Beitrag - jetzt lesen!

26.07.2024

China: Nach der Immobilienkrise jetzt die Bankenkrise?

Die negativen Effekte der Immobilienkrise in China durchdringen seine Wirtschaft. 40 Banken sind im Juni insolvent gegangen. Ob nun eine massive Bankenkrise droht? Lesen Sie hier!

25.10.2024

Bundesbank schließt Filialen: Ist unsere Bargeldversorgung gewährleistet?

Wenn das digitale Zahlungssystem versagt, funktioniert nur noch das Bargeld. Doch ist die Bargeldversorgung jetzt und für die Zukunft gesichert? – Lesen Sie hier!

18.04.2024

CBDCs - Die schleichende Erosion unserer Freiheit

Kennen Sie CBDCs? Sie gehören zu den Projekten, die nun global vorangetrieben werden. Erfahren Sie, wie weit die Länder aktuell sind und welche Bedrohung CBDCs für uns bedeuten - jetzt lesen!

03.08.2016

Bargeldverbot und Bargeldabschaffung – So schützen Sie sich

Bargeldverbot macht Menschen in Europa Angst. Es bedeutet, dass alle…

05.06.2024

Die FED - ist die Zentralbank der USA privat?

Die mächtige FED, die Zentralbank der USA, soll nicht eine staatliche, sondern eine private Organisation sein. Dies wird häufig behauptet. Wie es darum steht und wie die Hintergründe sind, lesen Sie …

18.06.2024

Geschichte des Geldes - eine Entwicklung von 12.000 Jahren

Erfahren Sie, wie die Geschichte des Geldes die Europäische Zentralbank und ihre Geldpolitik prägt. Welche Auswirkungen hat dies auf den Euro und unser tägliches Leben? Entdecken Sie mehr in unserem …

01.02.2025

Globale Zinspolitik - Die Auswirkungen der Entscheidungen von EZB, FED und BOJ auf Gold, US-Dollar und Euro

Die globale Zinspolitik steht vor einem Wendepunkt: Die EZB und FED senken Zinsen, während die BOJ sie erhöht – ein Schritt, der Gold auf ein Allzeithoch treibt. Warum die globalen Folgen enorm sind,…

01.08.2024

Die Finanzkrise 2008: Ein Wendepunkt in der globalen Wirtschaftsgeschichte

Die Finanzkrise 2008 war der Beginn einer neuen Zeitrechnung in der Weltwirtschaft. Wie es dazu kam, welche Folgen sie hatte und wie die Lage heute aussieht – jetzt lesen!