Die Dotcom Blase: Als die digitale Euphorie Billionen vernichtete

Die Dotcom Blase: Als die digitale Euphorie Billionen vernichtete

Die späten 1990er Jahre markierten den Anfang einer beispiellosen Spekulationsblase an den internationalen Finanzmärkten, der sogenannten Dotcom Blase. Das Internet versprach eine Revolution der gesamten Wirtschaft, und Anleger investierten Milliarden in neue Dotcom-Unternehmen. Die Aktienmärkte erreichten schwindelerregende Höhen, während etablierte Geschäftsmodelle keine Rolle mehr spielten. Doch im Jahr 2000 fand diese Euphorie an den Börsen ein jähes Ende – die Dotcom Blase platzte mit verheerenden Folgen.

Die Dotcom Blase vernichtete Billionen an Börsenwert.

Das Internet versprach eine Revolution der gesamten Wirtschaft. In den vergangenen Jahren hatten die Märkte bereits enorme Investitionen in den Technologiesektor gesehen, doch nun erreichte die Entwicklung eine neue Dimension.

Dotcom Blase einfach erklärt

Die Dotcom Blase war eine massive Spekulationsblase an den Börsen zwischen 1995 und 2002. Anleger investierten Milliarden in Internetfirmen (Dotcoms), deren Aktienkurse explodierten. Als die Blase platzte, wurden Billionen an Börsenwert vernichtet.

Der Rausch der neuen Ära: Als Geschäftsmodelle keine Rolle spielten

Die Euphorie an den internationalen Börsen erreichte Ende der 1990er Jahre ungeahnte Ausmaße. Das Internet versprach, die gesamte Economy zu revolutionieren. An den Aktienmärkten führte diese Euphorie zu einer explosionsartigen Entwicklung: Dotcom-Unternehmen, die kaum mehr als eine Internetadresse und vage Geschäftsmodelle vorweisen konnten, erreichten binnen weniger Monate Bewertungen in Milliardenhöhe.

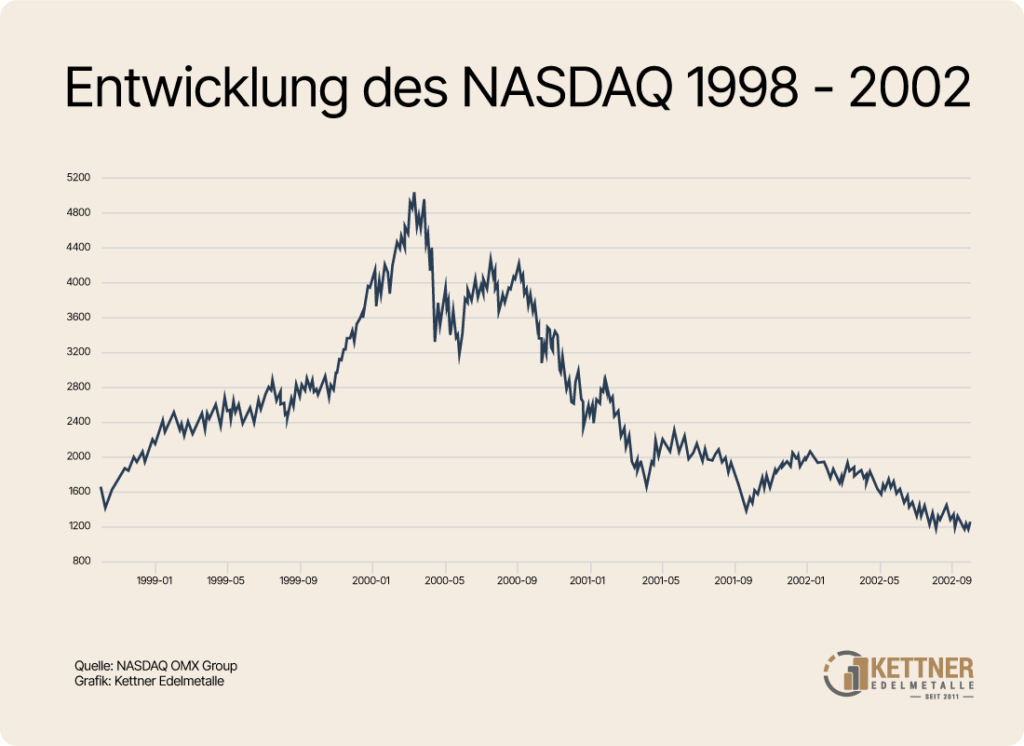

Der Nemax, Deutschlands Börsenindex für die „New Economy“, wurde zum Symbol dieser irrationalen Übertreibung am Aktienmarkt. Besonders dramatisch entwickelte sich der NASDAQ, das globale Barometer der Technologiewerte: Der Index katapultierte sich von bescheidenen 751 Punkten im Jahr 1995 auf schwindelerregende 5.048 Punkte im März 2000. Die Dotcom Blase nahm immer größere Ausmaße an, während Anleger fundamentale Bewertungskriterien völlig ignorierten.

Die gefährliche Illusion der digitalen Goldgräberstimmung

Die Euphorie an den Börsen basierte auf einem gefährlichen Irrtum: Anleger und Analysten glaubten, dass in der digitalen Ära traditionelle Bewertungsmaßstäbe für Aktien keine Rolle mehr spielten. Millionen flossen in Dotcom-Unternehmen, die massive Verluste statt Gewinne schrieben. Die Aktienmärkte kannten nur eine Richtung: steil nach oben. Kleinanleger, getrieben von der Euphorie nach schnellen Gewinnen, investierten ihre gesamten Ersparnisse in hochriskante Dotcom-Aktien.

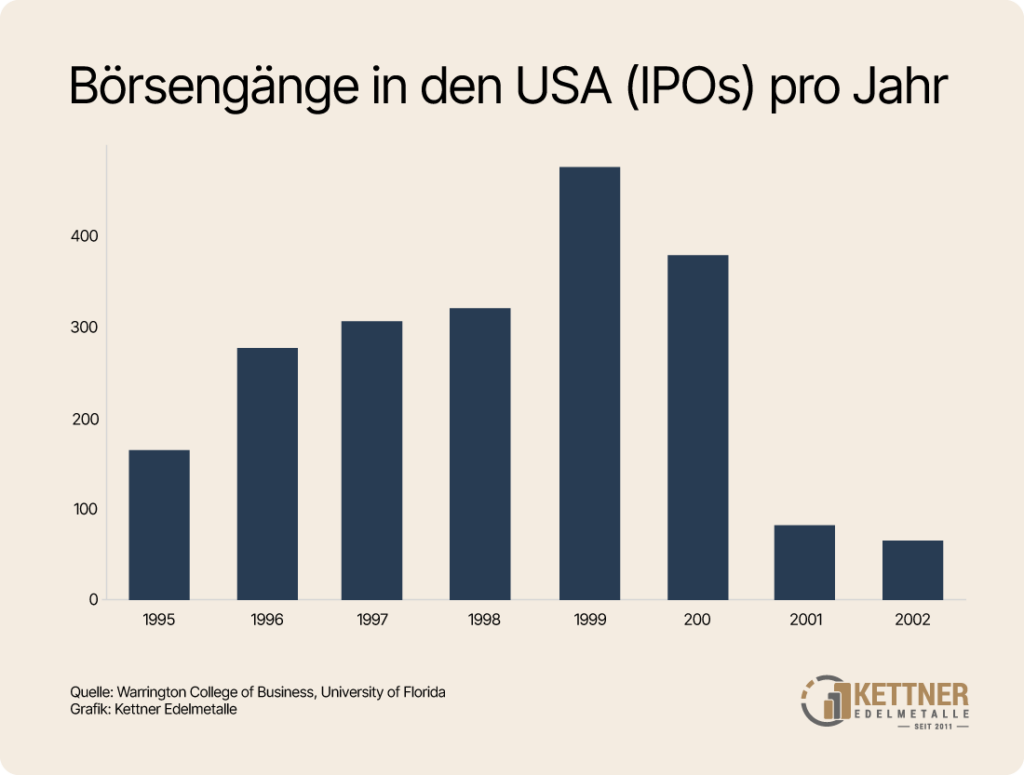

Ein Symptom der Dotcom Blase: Börsengänge, als gäbe es keinen Morgen mehr.

Das Jahr 1999 markierte den Höhepunkt dieser Entwicklung am Aktienmarkt. Allein in diesem Jahr wagten 476 Dotcom-Unternehmen den Gang an die Börse – ein Rekord, der die überhitzte Stimmung deutlich zeigte. Die Bewertungen erreichten absurde Dimensionen: Das durchschnittliche Kurs-Gewinn-Verhältnis der Technologiewerte überstieg die Marke von 90 – ein Niveau, das jeder wirtschaftlichen Logik und jedem seriösen Geschäftsmodell widersprach.

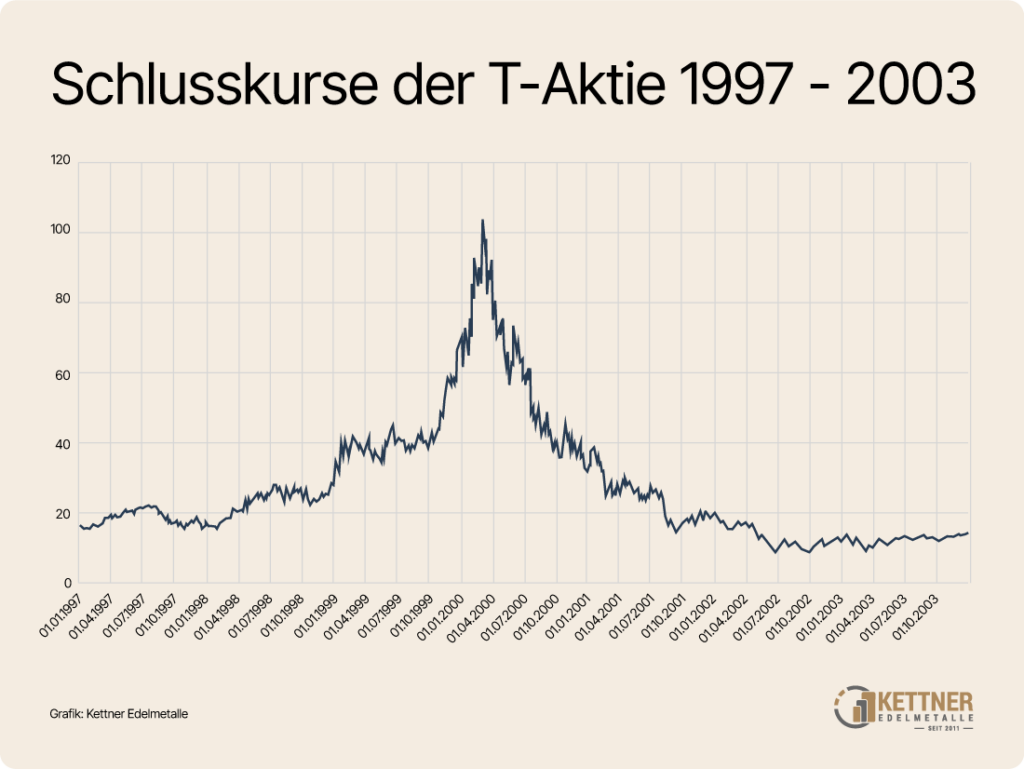

Das deutsche Trauma: Die Telekom-Aktie

Die Geschichte der Deutschen Telekom-Aktie steht symbolisch für die gesamte Dotcom Blase und deren verheerendes Ende. Der Börsengang im Jahr 1996 markierte den Beginn einer neuen Zeitrechnung am deutschen Aktienmarkt. Erstmals wurden Millionen gewöhnlicher Bürger zu Aktienanlegern. Die T-Aktie stieg von ihrem Ausgabepreis bei 14,57 Euro in der Spitze auf fast 104 Euro im März 2000 – eine Versiebenfachung des Wertes am Aktienmarkt.

Die Telekom verkörperte für viele Anleger den Traum der digitalen Zukunft. Mit T-Online besaß sie eines der größten Dotcom-Unternehmen Europas. Der Börsengang der Tochter T-Online im Jahr 2000 erreichte eine Bewertung von 46 Milliarden Euro. Die Telekom selbst wurde an der Börse mit über 300 Milliarden Euro bewertet und war damit das wertvollste Unternehmen Europas.

Das Symbol der Dotcom Blase in Deutschland: Die Telekom-Aktie.

Der folgende Absturz war brutal und nachhaltig. Die Aktie fiel von 104 Euro auf unter neun Euro im Jahr 2002. Millionen Kleinanleger verloren einen Großteil ihrer Ersparnisse. Die Euphorie war verflogen, das Geschäftsmodell wurde plötzlich kritisch hinterfragt. Die psychologischen Folgen waren enorm: Eine ganze Generation von deutschen Anlegern wandte sich von den Aktienmärkten ab. Bis heute hat die T-Aktie ihr damaliges Hoch nicht wieder erreicht.

Warnsignale wurden blind ignoriert

Die Warnzeichen vor dem großen Crash waren deutlich. Bereits im vergangenen Quartal des Jahres 1995 zeigten die wichtigsten Marktindikatoren eine gefährliche Überhitzung an.

Im Jahr 1996 warnte der Fed-Vorsitzende Alan Greenspan vor „irrationaler Überschwänglichkeit“ an den Börsen. Doch die Euphorie an den Aktienmärkten war so stark, dass selbst diese mahnende Stimme der mächtigsten Notenbank der Welt ignoriert wurde. Stattdessen stiegen die Aktienkurse weitere vier Jahre.

Die fundamentalen Warnsignale am Aktienmarkt waren erschreckend:

Dotcom-Unternehmen ohne Gewinne erreichten Milliardenbewertungen

Das durchschnittl. Kurs-Gewinn-Verhältnis im Tech-Sektor überstieg die Marke von 100

Viele Dotcoms verbrannten monatlich Millionen an Risikokapital

Geschäftsmodelle basierten oft auf reinen Zukunftsvisionen

Die Anzahl der Börsengänge explodierte, während die Qualität der Unternehmen sank

Besonders dramatische Beispiele der Überbewertung zeigten sich an der deutschen Börse: Der Internetprovider Gigabell erreichte eine Bewertung von 800 Millionen Euro, ohne je Gewinne geschrieben zu haben. Wenige Monate später war das Unternehmen am Ende. Das Medienunternehmen EM.TV stieg innerhalb eines Jahres um 8.000 Prozent, nur um dann komplett zu kollabieren. Der E-Commerce-Softwareanbieter Intershop wurde mit elf Milliarden Euro bewertet – mehr als etablierte Unternehmen mit jahrzehntelanger Geschichte.

Die Investmentbanken und Analysten trugen zur Blasenbildung aktiv bei. Sie vergaben „Strong Buy“-Empfehlungen für Unternehmen, die nicht einmal Umsätze vorweisen konnten. Kritische Anleger wurden als „Ewiggestrige“ abgetan. Die Börsenmedien feuerten die Euphorie weiter an. Der Neue Markt wurde als „Zukunftswerkstatt der deutschen Wirtschaft“ gefeiert.

Der dramatische Zusammenbruch und das Ende der „Party“

Der Zusammenbruch der Dotcom Blase begann am 10. März 2000, als der NASDAQ seinen historischen Höchststand von 5.048,62 Punkten am Aktienmarkt erreichte. Was folgte, war eine Kettenreaktion von bis dahin ungekanntem Ausmaß. Die ersten Anzeichen des Endes zeigten sich, als Japan am 13. März offiziell eine Rezession verkündete. Diese Nachricht löste an den Börsen eine globale Verkaufswelle aus, die sich schnell zu einem Flächenbrand entwickelte.

Die großen Technologie-Unternehmen begannen, statt erwarteter Gewinne Verluste zu melden, während gleichzeitig die ersten Risikokapitalgeber ihre Finanzierungen einstellten. Der NASDAQ erlebte in der zweiten Aprilwoche des Jahres 2000 mit einem Verlust von 25 Prozent die verheerendste Woche seiner Geschichte. Die Verkaufswelle wurde durch Margin Calls noch verstärkt – viele Anleger hatten ihre Aktien mit Krediten gekauft und wurden nun zu Notverkäufen gezwungen.

Der Absturz an den Börsen setzte sich unerbittlich fort. Innerhalb von nur zwei Jahren verlor der NASDAQ 78 Prozent seines Wertes. Mehr als fünf Billionen Dollar Börsenwert wurden vernichtet. Die Dotcom-Unternehmen fielen wie Dominosteine: Allein im Jahr 2000 verschwanden 130 Internetfirmen vom Aktienmarkt. Der Neue Markt, einst das Aushängeschild der deutschen Börse, schrumpfte von 234 auf unter 30 Milliarden Euro zusammen. Die einstigen Börsenstars wurden zu Penny Stocks oder verschwanden ganz vom Markt.

Dotcom Blase: Der Kursverlauf verrät mehr als tausend Worte.

Selbst etablierte Technologie-Unternehmen wurden von der Verkaufswelle erfasst. Cisco, Intel und andere Branchengrößen verloren bis zu 90 Prozent ihrer Börsenwerte. Die Auswirkungen waren so nachhaltig, dass viele Unternehmen mehr als 15 Jahre brauchten, um ihre alten Höchststände wieder zu erreichen. Der NASDAQ selbst erreichte erst 2015 wieder das Niveau von 2000. Somit hatten Anleger über ein verlorenes Jahrzehnt auf Verlusten gesessen.

Die psychologischen Folgen für Anleger waren enorm. Eine ganze Generation von Aktienanlegern wurde traumatisiert, das Vertrauen in die Aktienmärkte war nachhaltig erschüttert. Der Neue Markt, einst als „Zukunftswerkstatt der deutschen Wirtschaft“ gefeiert, fand 2003 sein endgültiges Ende. Die Dotcom Blase hatte gezeigt, dass selbst „revolutionäre“ Geschäftsmodelle keine Garantie für nachhaltige Wertsteigerungen sind.

Wann erkennt man eine Finanzblase?

Finanzblasen treten immer wieder auf, es ist unvermeidlich. Doch wie erkennt man diese, um darauf regaieren zu können? Unser kostenloser Ratgeber gibt Ihnen die passenden Antworten:

Ratgeber: 6 Anzeichen einer Finanzblase

Die Parallelen zwischen der Dotcom Blase und der aktuellen Situation sind beunruhigend. In unserem kostenlosen Ratgeber "6 Anzeichen für eine Finanzblase" erfahren Sie, wie Sie gefährliche Überbewertungen frühzeitig erkennen und Ihr Vermögen schützen können. Der Ratgeber wurde von Dominik Kettner in Zusammenarbeit mit dem Finanzexperten Dimitri Speck verfasst und zeigt Ihnen anhand konkreter Indikatoren, wann Sie besonders vorsichtig sein sollten und was Sie zu Ihrem Schutz unternehmen können.

Gold als präventive Krisenverischerung

Während die Dotcom Blase an den Börsen ihren Höhepunkt erreichte, bot Gold bereits einen sicheren Hafen für vorausschauende Anleger. Der Goldpreis, der in den späten 1990er Jahren bei etwa 280 Dollar pro Unze lag, begann seinen historischen Aufstieg noch vor dem endgültigen Ende der Euphorie. Dies unterstreicht die wichtige Funktion von Gold als Frühindikator für Aktienmarkt-Risiken.

Die präventive Wirkung von Gold zeigte sich besonders deutlich im Vergleich zu den Verlusten an den Börsen. Während der NASDAQ zwischen den Jahren 2000 und 2002 fast 80 Prozent einbrach, begann für Gold eine jahrelange Hausse. Anleger, die bereits vor der Krise Goldpositionen aufgebaut hatten, konnten ihr Vermögen nicht nur schützen, sondern sogar deutlich vermehren.

Die Zahlen sprechen eine eindeutige Sprache: Der Goldpreis stieg von seinem Tief bei 255 Dollar im Jahr 2001 auf über 1.900 Dollar im Jahr 2011 – eine Versiebenfachung des Wertes. Im gleichen Zeitraum verloren die großen Währungen massiv an Kaufkraft gegenüber Gold. Der Euro büßte 85% seiner Goldkaufkraft ein, der US-Dollar sogar 86%. Diese Entwicklung bestätigte Gold als ideales Instrument zur Vermögenssicherung, wie Sie in unserem interaktiven Chart sehen können:

Chart wird geladen

Diese Entwicklung zeigt deutlich: Der ideale Zeitpunkt für den Aufbau von Goldreserven liegt vor dem Einsetzen einer Blase. Wer wartet, bis die Aktienmärkte bereits fallen, zahlt meist deutlich höhere Preise. Gold erfüllt seine Funktion als Vermögensversicherung am besten, wenn es präventiv und langfristig gehalten wird. Besonders beliebt bei langfristig orientierten Anlegern sind dabei klassische Anlageprodukte wie Barren oder international anerkannte Goldmünzen wie der kanadische Maple Leaf, der sich durch seine hohe Liquidität und weltweite Akzeptanz auszeichnet:

Die beunruhigenden Parallelen zum heutigen KI-Boom

Die aktuellen Entwicklungen im Bereich der Künstlichen Intelligenz zeigen erschreckende Parallelen zur Dotcom Blase. Eine aktuelle Analyse der Deutschen Bank offenbart, dass die Bewertungen führender KI-Unternehmen die extremsten Übertreibungen der Dotcom Blase an den Börsen sogar noch übertreffen. Die gleiche gefährliche Euphorie scheint sich zu wiederholen.

Die Dimensionen der Überbewertungen am Aktienmarkt sind atemberaubend: OpenAI erreichte nach seiner jüngsten Finanzierungsrunde eine Bewertung von 157 Milliarden Dollar – das 40-fache des geschätzten Jahresumsatzes von vier Milliarden Dollar. Noch extremer ist die Bewertung von Anthropic mit angestrebten 40 Milliarden Dollar – das 50-fache der optimistischsten Umsatzprognose. Diese Geschäftsmodelle erinnern fatal an die Zeit der Dotcom Blase

Warnzeichen einer neuen Spekulationsblase in Sicht

Namhafte Experten warnen bereits vor den Risiken einer neuen Finanzkrise. ‚Black Swan‘-Autor Nassim Taleb sieht in der aktuellen Entwicklung Anzeichen einer gefährlichen Blasenbildung am Aktienmarkt. Goldman Sachs und Sequoia haben ebenfalls vor einer möglichen KI-Blase gewarnt. Die Europäische Zentralbank mahnt in ihrer jüngsten Risikoanalyse zur Vorsicht und weist auf die Gefahren einer überhitzten Marktphase hin.

Besonders kritisch sehen Analysten die Konzentration der Investitionen auf wenige große Technologie-Unternehmen. Die ‚Magnificent Seven‘ (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta und Tesla) dominieren die Aktienmärkte in einer Weise, die an die Monopolstellung der großen Dotcom Unternehmen Ende der vergangenen Jahre erinnert. Nur sind hier die Bewertungen weitaus höher, als zur Zeit der Dotcom Blase.

Die Geschichte wiederholt sich nicht, reimt sich jedoch

Die Dotcom Blase der späten 1990er Jahre bleibt eine eindringliche Warnung für heutige Anleger und Unternehmen. Sie zeigt, wie schnell überzogene Erwartungen und blinde Euphorie an den Börsen zu verheerenden Verlusten führen können. Die Parallelen zum aktuellen KI-Boom sind unübersehbar: Wieder werden astronomische Bewertungen für Unternehmen ohne nachhaltige Gewinne ausgerufen, wieder versprechen neue Geschäftsmodelle eine Revolution der Wirtschaft. Spekulationsblasen sind in unserem Geldsystem ein immer wiederkehrendes Phänomen.

Lesen sie im verlinkten Artikel mehr dazu, wie unser Geldsystem funktioniert und was an der Konstruktion falsch ist.

Die wichtigste Lektion der Dotcom Blase: Auch revolutionäre Technologien folgen am Ende den Grundgesetzen der Wirtschaft. Anleger sollten sich nicht von überzogenen Erwartungen blenden lassen, sondern auf fundamentale Bewertungskriterien achten. Die Geschichte der Aktienmärkte lehrt uns, dass nach jeder Euphorie unweigerlich die Ernüchterung folgt.

Mehr zum aufgeblasenen Aktienmarkt sehen Sie in unseren Videos

Entdecken Sie auf dem YouTube-Kanal von Kettner Edelmetalle ein breites Angebot an Videos mit Mehrwert. Ob Gold, Silber, Wirtschaft, Politik oder brisante Themen unserer Gesellschaft: Wir füttern unseren Kanal täglich mit einem neuen Video. Im folgenden Interview spricht Dominik Kettner mit dem Fondsmanager André Stagge über die Situation am Aktienmarkt.

Wird geladen

Wie investiere ich richtig in Gold und Silber?

Erhalten Sie innerhalb weniger Minuten ein kostenloses und individuelles Edelmetall-Angebot passend zu Ihren finanziellen Zielen.

Wir raten zum Maple Leaf in Gold oder Silber mit einem Gewicht von einer Feinunze (31,1 Gramm). Der Maple Leaf ist relativ günstig, gilt als fälschungssicher und hat einen Anlaufschutz (siehe Fehler …

Die Finanzkrise 2008 war der Beginn einer neuen Zeitrechnung in der Weltwirtschaft. Wie es dazu kam, welche Folgen sie hatte und wie die Lage heute aussieht – jetzt lesen!

Steht uns 2024 noch ein Börsencrash bevor? Es sind viele Warnzeichen vorhanden. Welche potenziellen Gefahren in der Geopolitik oder auf dem globalen Immobilienmarkt lauern, lesen Sie hier!

Der Japan-Crash Anfang August hat die Märkte geschockt. Wie die FED reagiert und welche Indikatoren auf eine mögliche Weltwirtschaftskrise hindeuten, lesen Sie hier!

Der Sportwagenhersteller Porsche, der einst als Vorreiter im Bereich der E-Mobilität galt, steht nun vor gigantischen Problemen. Die Nachfrage nach E-Autos bricht ein, während der Verbrenner ein über…

Tauchen Sie ein in die dramatische Geschichte der Hyperinflation in der Weimarer Republik und verstehen Sie, wie extrem steigende Preise das tägliche Leben der Menschen veränderten.

Warren Buffet ist vielen ein Begriff. Wer ist der US-Milliardär, was ist seine Philosophie und wie kam er zu seinem respektablen Vermögen? Jetzt lesen!

Aktuell stellen sich immer mehr Menschen die Fragen, ob wir vor einem Finanz-Crash stehen. Dabei geht es längst nicht mehr darum, mit negativer Grundstimmung den Teufel an die Wand zu malen. Auch Fin…

Welche Auswirkungen hat ein Aktiensplit auf Ihr Portfolio? Erfahren Sie hier, welche Konsequenzen und Effekte ein solcher Schritt auf Ihre Investitionen haben kann – jetzt lesen!

Die faszinierende Geschichte des Goldpreises – von historischen Wendepunkten bis zur modernen Finanzwelt. Erfahren Sie, warum Gold über die Jahrhunderte hinweg als stabile Werterhaltung gilt. Unverzi…

"The Big Short": In diesem Kult-Film geht es um den exzentrischen Hedgefondsmanager Michael Burry. Er machte zur Finanzkrise 2008 ein Vermögen. Warum er jetzt auf Gold setzt, lesen Sie hier!

n unserem Ebook zur Altersvorsorge mit Edelmetallen erklären wir Schritt für Schritt, wie Sie für das Alter vorsorgen. Einige wichtige Fehler haben wir in diesem Artikel zusammengestellt. Am Ende fin…

Das Gesundheitssystem steht vor dem Zusammenbruch. Enorme Belastungen durch Migration und Folgen der Pandemie lassen die Kosten explodieren - Jetzt lesen!

Die US-Kreditkartenblase: Von überzogenen Konten bis zu erdrückenden Zinslasten. Wie die wachsende Verschuldung die finanzielle Stabilität der Verbraucher bedroht, erfahren Sie hier!

Erfahren Sie, warum Gold in Zeiten hoher Inflation als sicherer Hafen gilt. Unser Artikel beleuchtet die Gründe, warum Gold seinen Wert behält und wie es Ihr Vermögen schützen kann - jetzt lesen!

Schon vom Bank Term Funding Program der FED gehört? In diesem Artikel erklären wir Ihnen dieses besondere Kreditinstrument zur Rettung der Banken und ihre Implikationen – jetzt lesen!

Erhalten Sie kostenlose Tipps um Ihr Vermögen zu schützen und als erster von neuen Produkten zu erfahren

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.

Durch Eingabe Ihrer E-Mail-Adresse und Anklicken des Buttons „Abschicken“ geben Sie die folgende Einwilligungserklärung ab: „Ich bin damit einverstanden, per E-Mail über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert zu werden und willige daher in die Verarbeitung meiner E-Mail-Adresse zum Zwecke der Zusendung des Newsletters ein. Diese Einwilligung kann ich jederzeit und ohne Angabe von Gründen mit Wirkung für die Zukunft widerrufen. Die Rechtmäßigkeit der bis zum Widerruf erfolgten Verarbeitung bleibt im Falle des Widerrufs unberührt.“