10.11.2024

Silber als Betriebsvermögen: Alles, was Sie wissen müssen

Worauf kommt es an, wenn Sie in Silber als Betriebsvermögen anlegen investieren wollen? In diesem Beitrag schlüsseln wir alles WIchtge auf - jetzt lesen!

Seit jeher gehören physische Edelmetalle unter dem Aspekt des Risikoausgleichs zu den selbstverständlichen Bestandteilen eines jeden ausgewogenen Anlagevermögens und privaten Investmentdepots dazu. Die Entscheidung, Edelmetalle als Betriebsvermögen zu halten, wird für immer mehr Unternehmen relevant. Aber können und sollten auch Unternehmen und Unternehmungen Edelmetallbestände in ihrem Betriebsvermögen halten? Die Frage nach Edelmetallen als Betriebsvermögen wird in der aktuellen Wirtschaftslage immer relevanter.

Die aktuelle Marktentwicklung unterstreicht die Bedeutung von Gold als Anlageform eindrucksvoll: Allein seit Anfang 2024 verzeichnete der Goldpreis einen Anstieg von über 30% und erreichte Ende November 2024 einen bemerkenswerten Stand von knapp 2.500 Euro je Unze. Im 5-Jahres-Vergleich wird das Potenzial noch deutlicher: Wer 2019 in Gold investierte, konnte eine Wertsteigerung von mehr als 120% verzeichnen – ein eindrucksvoller Beleg für die seit Jahrtausenden bestehende Funktion als Inflationsschutz und Wertspeicher, wie Sie in unserem interaktiven Chart sehen können:

Auch Silber überzeugt mit einer beeindruckenden Performance: Der Silberpreis kletterte seit Jahresbeginn 2024 ebenfalls um mehr als 30% und erreichte Ende November einen Stand von 28,50 Euro je Unze. Die langfristige Entwicklung bestätigt diesen Trend: In den vergangenen fünf Jahren verzeichnete Silber einen Wertzuwachs von etwa 110% – eine Entwicklung, die das Potenzial dieses Edelmetalls als unerlässliche Anlageform im Betriebsvermögen unterstreicht:

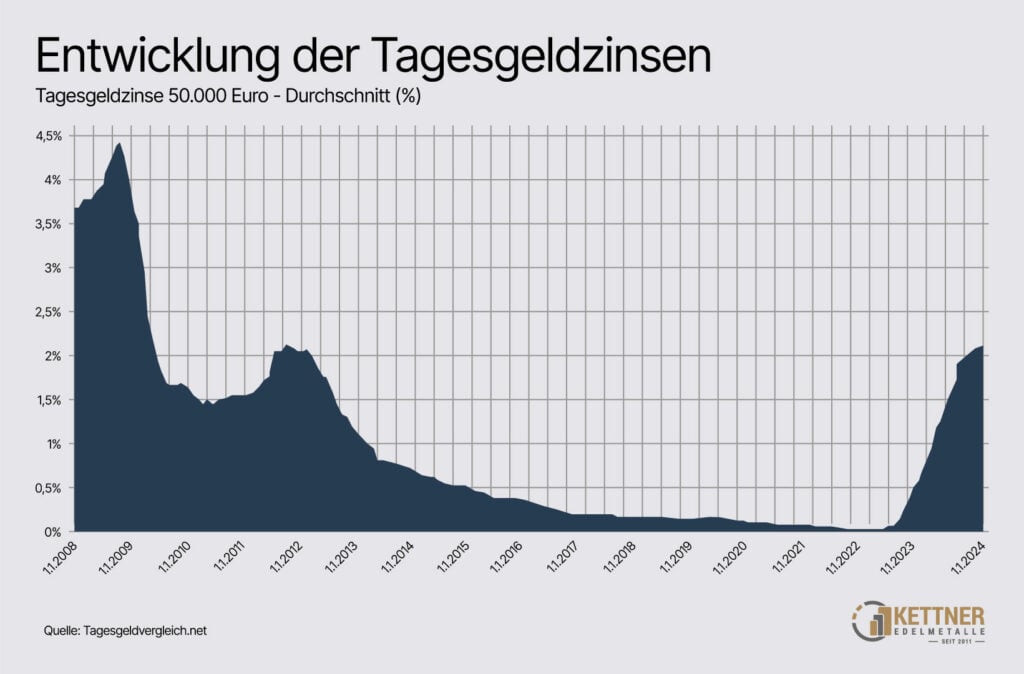

Welchen Sinn könnte es machen, als Unternehmen Gold oder Silber zu erwerben? Gerade Gold und Silber haben sich in den letzten Jahren als besonders krisensicher erwiesen. Voraussetzung ist zunächst einmal, dass das Unternehmen über ein Umlaufvermögen mit Liquiditätsüberschuss verfügt, der nicht nur kurzfristig besteht. Meistens halten Firmen auf ihrem Girokonto die Liquidität bereit, die sie für den täglichen Geschäftsverkehr benötigen. Darüber hinausgehende Beträge werden als Liquiditätsreserve auf Tagesgeld- und Festgeldkonten geparkt.

In Hochzinsphasen können hier erhebliche steuerliche Zinserträge erwirtschaftet werden. Während früher sogar Strafzinsen den Gewinn schmälerten, hat sich die Situation heute deutlich verbessert. Ein Blick auf die derzeitigen Unternehmenskonditionen zeigt aber, dass man abhängig vom Anlagebetrag nur mit 3,1 bis 3,4 % Zinsen auf Festgeld rechnen kann. Bei einer offiziellen Inflationsrate von 2,9 % im Januar 2024 hält sich der reale Zinsertrag also in engen Grenzen. Immerhin haben die Banken aufgrund der Zinserhöhungen der EZB ab 2022 wieder Abstand von den Strafzinsen genommen.

Eine Investition in physische Edelmetalle wirft demgegenüber von vornherein keine Zinserträge ab. Je niedriger der Abstand zwischen Haben-Zinsen und Inflationsrate aber ist, fällt diese Ertragslosigkeit immer weniger ins Gewicht. Das ist momentan der Fall.

Ein möglicher Vorteil von physischen Edelmetallbeständen im Betriebsvermögen und Anlagevermögen könnte die erhöhte Kreditwürdigkeit sein. Hier finden Sie eine Auswahl hochwertiger Goldbarren für Ihr Betriebsvermögen:

Die Vorteile, Edelmetalle als Betriebsvermögen zu führen, überwiegen dabei oft die Nachteile. Besonders Gold, Silber und Goldbarren haben sich als wertstabile Anlageformen bewährt Nicht alle Vermögensgegenstände in einer Bilanz sind gleich werthaltig. Eine Maschine oder ein Auto verliert ständig an Wert und kann von einem Tag zum anderen kaputtgehen und somit faktisch seinen Wert komplett einbüßen. Physische Edelmetalle werden nicht abgenutzt und können auch bei sachgerechter Lagerung und Versicherung niemals ihren Gesamtwert verlieren. Für eine kreditgebende Bank wäre also z.B. physisches Gold oder Silber sehr werthaltige und einfach zu bewertende Sicherheiten.

Lesen Sie mehr zum Thema Silber als Betriebsvermögen im verlinkten Artikel.

Neu sind Überlegungen im Hinblick auf die Stabilität der Währung. Innerhalb von steuerlichen Bilanzen wird immer mit Nennwerten Nominalwerten gerechnet. Inflationsraten werden nicht berücksichtigt. Ein Euro von heute wird mit einem Euro von vor 20 Jahren gleichgesetzt. Aber wir wissen alle, dass der Euro im Laufe seines Bestehens massiv an Wert verloren hat. Diese Entwicklung versucht ein Unternehmer damit zu begegnen, dass die Verzinsung von liquiden Mitteln den Ausgleich schafft, wie schon oben dargestellt.

Aber seitdem ganz andere Risiken im Raum stehen, wie z.B. die aktuellen geopolitischen Risiken, ein Zusammenbruch des Euro als Währung oder eine Art Währungsreform im Rahmen der Einführung eines digitalen Euro, erscheint das Halten von EURO-Beständen im Umlaufvermögen an sich möglicherweise schon ein Risiko zu beinhalten. Durch das Erwerben von Geldbeständen in zeitlos werthaltige und doch gleichwohl täglich liquidierbares physisches Gold oder Silber ergeben sich hier vollkommen neue Perspektiven. Anders als bei Wertpapieren können hier stille Rücklagen gebildet werden, die besonders in Krisenzeiten wertvoll sind.

Lesen Sie mehr zum Thema Gold als Betriebsvermögen im verlinkten Artikel.

In unsicheren Zeiten geht es immer weniger um hohe Gewinne als vielmehr um Risikobegrenzung. Hier kann ein physischer Edelmetallbestand Stabilität in die steuerliche Bilanz bringen. Während Wertpapiere oft starken Schwankungen unterliegen, bieten Gold und Silber historisch bewährte Stabilität.

Es gibt also gute Gründe, als Unternehmen über eine Investition in physische Edelmetalle wie Gold, Silber und Goldbarren nachzudenken. Die korrekte Verbuchung von Edelmetallen als Betriebsvermögen erfordert besondere Aufmerksamkeit. Aber wie sieht nun die steuerliche Seite aus? Nach dem EStG gibt es hier klare Regelungen zur Behandlung von Edelmetallen im Betriebsvermögen.

Zunächst einmal ist festzuhalten, dass für die meisten Unternehmen Edelmetalle nicht zum betriebsnotwendigen Betriebsvermögen gehören. Dies wäre nur bei einem Unternehmen der Fall, der mit Edelmetallen handelt oder es in seinen Produktionsprozessen benötigt. In diesen Fällen gehören die Bestände selbstverständlich zum betriebsnotwendigen Umlaufvermögen. Aber wie sieht das eigentlich bei Unternehmen anderer Branchen aus?

Physische Goldbarren gehören im Regelfall nicht zum zwingend notwendigen Betriebsvermögen. Da sie aber in einem gewissen objektiven Zusammenhang mit dem Betrieb stehen und ihn zu fördern geeignet oder bestimmt sind, dürfen sie für das Unternehmen erworben und aktiviert werden.

Sogleich stellt sich die Frage, wie Edelmetalle als Betriebsvermögen einzulegen sind.

Dass z.B. physische Goldbestände in den steuerlichen Bilanzen von anderweitig nicht mit Edelmetallen befassten Unternehmen eher ungewöhnlich sind, zeigt sich schon daran, dass die der häufig verwendeten Standardkontenrahmen SKR03/SKR04 keine Position für Edelmetalle im Anlagevermögen vorsehen. Während Wertpapiere hier klar geregelt sind, müssen für Gold und Silber oft eigene Positionen geschaffen werden.

In Frage käme der Ausweis im Anlagevermögen unter Anlagen durch das Anlegen eines neuen Kontos. Die Rücklagen aus Edelmetallen werden dabei gesondert ausgewiesen.

Der steuerliche Ausweis sollte aber auf jeden Fall mit dem eigenen Steuerberater und ggf. dem Wirtschaftsprüfer besprochen werden. Besonders die Regelungen des EStG müssen hier genau beachtet werden.

Sogleich stellt sich die Frage, wie die Einlage in das Betriebsvermögen zu erfolgen hat.

Seit 2013 ist die steuerliche Rechtslage insoweit geklärt, dass die Anschaffungskosten beim Erwerb des physischen Goldes oder Silbers in kleinen Einheiten für das Anlagevermögen nicht direkt als sofort abzugsfähige Betriebsausgabe geltend gemacht werden können. Mehrere Urteile der letzten Jahre haben diese Handhabung bestätigt. Vielmehr werden der Kaufpreis und die Anschaffungskosten aktiviert. Da es sich um nicht abnutzbare Wirtschaftsgüter handelt, scheidet eine Abschreibung aus. Die laufenden Aufwendungen für die Lagerung (externe Verwahrgebühren oder Abschreibungen auf aktivierte Tresore) und die Versicherung der Edelmetalle stellen sofort abzugsfähige Betriebsausgaben dar.

Bei einer Veräußerung werden dem Veräußerungsgewinn die aktivierten Anschaffungskosten ertragswirksam gegenübergestellt. Hieraus ergibt sich dann im Zeitpunkt der Veräußerung ein Gewinn oder Verlust. Anders als bei Privatanlegern spielt hier das Jahr der Anschaffung keine Rolle für die Besteuerung.

Da sich der Wert des physischen Edelmetallbestandes über die Zeit aufgrund von Kursschwankungen verändert, stellt sich die Frage der Bilanzierung an den nachfolgenden Bilanzstichtagen. Dies gilt für Gold und Silber ebenso wie für Wertpapiere im Betriebsvermögen.

Grundsätzlich gilt das steuerliche Anschaffungswertprinzip. Das bedeutet, dass ein Wirtschaftsgut höchstens mit seinen Anschaffungskosten bewertet und in der Bilanz des Betriebsvermögens dargestellt werden darf. Sollte es tatsächlich einen höheren Wert haben, so bilden sich stille Reserven und Rücklagen, die erst beim Veräußerungsgewinn des Gegenstandes aufgedeckt und steuerlich erfasst werden würden.

Das FG Hamburg (03.06.2020) sieht es in seinem Urteil für möglich an, dass bei Kursen, die zu niedrigeren Werten, als die der Anschaffungskosten führen, eine Teilwertabschreibung durchgeführt werden kann. Weitere Urteile und die Regelungen des EStG bestätigen diese Rechtsauffassung. Steigen allerdings in späteren Jahren die Kurse wieder, so ist zwingend eine Wertaufholung nach der Teilwertabschreibung geboten. Maßstab ist jeweils der Börsenkurs zum Ultimo eines Geschäftsjahres.

Steuerlich sind je nach Metallart verschiedene Regelungen zu beachten. Auch die Behandlung von Strafzinsen und anderen Nebenkosten wird dort detailliert erläutert.

Je nach Institut kann man physische Edelmetalle bei Banken und Sparkassen kaufen.In den Filialen wird die Auswahl vor Ort eher gering sein, aber im Normalfall können Anlageprodukte wie Goldbarren, Silberbarren oder beliebte Anlagemünzen wie der kanadische Maple Leaf über bestellt werden.

Falls es sich um die eigene Hausbank handelt, kann die Abrechnung dann direkt über das Umlaufvermögen abgewickelt werden. Ähnlich wie bei Wertpapieren können die angebotenen Kurse häufig nicht mit denen von spezialisierten Händlern mithalten. Wem Anonymität wichtig ist, sollte den Kauf nicht über sein Konto abwickeln und auch auf seinen Namen keine Edelmetalle bestellen. Das betrifft aber eher Privatanleger, die nach einem Jahr steuerfrei verkaufen können.

Beim lokalen Edelmetallhändler vor Ort lässt sich wiederum ein Kauf bis unter 2.000 Euro als sogenanntes Tafelgeschäft oder OTC-Geschäft (Over-the-Counter-Geschäft) anonym abwickeln. Man erhält also eine Barrechnung ohne Angaben von Namen oder Adresse. Bei einem Erwerb für ein Unternehmen kommt das kaum in Frage, da in diesem Falle ja gerade eine ordentlich ausgestellte Rechnung für das Betriebsvermögen wichtig ist. Anders als Privatanleger müssen Unternehmen hier besonders auf die steuerliche Dokumentation achten. Man kann sich vor Ort die Stücke anschauen und sich persönlich beraten lassen.

Beim Online-Edelmetallhändlern wie Kettner-Edelmetalle kann man aus einem großen Angebot physischer Anlagen wie Gold, Silber und Goldbarren wählen und erhält die versicherte Lieferung direkt nach Hause bzw. ins Unternehmen. Meistens sind hier die günstigsten Kurse zu erwarten, da die Kosten für Ladengeschäfte wie beim lokalen Edelmetallhändler wegfallen. Die Bestelldaten werden nicht an steuerliche Stellen gemeldet, dennoch müssen alle Unterlagen für das Finanzamt nach dem EStG dokumentiert werden. Unser kompetentes Beratungsteam steht Ihnen mit Tat und Rat zur Seite:

E-Mail: service@kettner-edelmetalle.de

Telefon: 07930/26699

Gerade Silberbarren bieten dabei ein ausgezeichnetes Preis-Leistungs-Verhältnis für den Einstieg in Edelmetalle als Betriebsvermögen. Hier finden Sie unsere aktuellen Silberbarren-Angebote:

Edelmetalle als Betriebsvermögen sind unserer Ansicht nach unerlässlich für eine gelungene Diversifikation. Wenn Sie allerdings neu in der Materie sind, hilft Ihnen unser kostenloser Ratgeber.

Wertvolle physische Edelmetalle müssen selbstverständlich fachgerecht und sicher gelagert und versichert werden. Bei der Verwahrung von Edelmetallen als Betriebsvermögen gelten besondere Sicherheitsanforderungen. Anders als bei Wertpapieren, die meist digital verwahrt werden, benötigen Gold und Silber besondere Sicherheitsvorkehrungen.

Für die Lagerung Ihrer physischen Edelmetallbestände im Anlagevermögen gibt es mehrere Möglichkeiten. Die Rücklagen in Form von Gold und Silber müssen dabei besonders geschützt werden.

Bankschließfach: In vielen Filialen kann bei einer Bank ein Schließfach angemietet werden, in dem physische Edelmetalle sicher verwahrt werden können. Allerdings ist der Zugang nur während der Öffnungszeiten gegeben, weil in den meisten Fällen ein Mitarbeiter die Tür des Tresorraums eigens für die Bankschließfachkunden aufschließen muss. Dadurch wird sichergestellt, dass sich immer nur ein Unternehmer im Tresorraum befindet und die Vertraulichkeit gewahrt bleibt.

Wertdepot: Es gibt auch die Möglichkeit, bei einem auf physische Einlagerung wertvoller Wirtschaftsgüter spezialisierten Unternehmen seine Bestände einzulagern. Diese Option wird eher in größeren Städten angeboten. Auf jeden Fall sollte hier genau die Vertrauenswürdigkeit des Anbieters überprüft werden. Besonders für größere Bestände an Gold und Silber kann dies eine Alternative zum Bankschließfach sein.

Tresor eines Edelmetallhändlers: In manchen Fällen bieten auch Edelmetallhändler ihren Unternehmern die Einlagerung in seinem eigenen Firmentresor an. Hier fallen oft geringere Gebühren an als bei Banken, und es drohen keine Strafzinsen wie in früheren Jahren bei Bankkonten.

Firmentresor: Schließlich kann jedes Unternehmen seine physischen Gold- und andere Edelmetallbestände im firmeneigenen Tresor verwahren. Dieser sollte zumindest feuerhemmend sein, besser noch feuerfest, damit bei einem Brand die Barren und Münzen nicht schmelzen. Viele Privatanleger und Unternehmer bevorzugen diese Lösung.

Bei allen Varianten ist darauf zu achten, dass auch der volle Wert von einer Versicherung abgedeckt ist bzw. nicht mehr Barren und Münzen eingelagert werden, als nach den Vertragsbedingungen auch versichert sind. Bei der Lagerung im Firmentresor muss die eigene steuerliche Betriebsversicherung um den entsprechenden Leistungsumfang erhöht werden.

Für Edelmetalle als Betriebsvermögen sind die Kosten für Lagerung und Versicherung als Betriebsausgaben sofort abzugsfähig. Die Erfahrung zeigt, dass sich Edelmetalle als Betriebsvermögen besonders in Krisenzeiten bewähren. Die Haltedauer von physischen Edelmetallen spielt steuerlich keine Rolle.

Die Haltedauer von physischen Edelmetallen spielt steuerlich keine Rolle, da Gewinne im Betriebsvermögen steuerlich immer erfasst werden. Während Privatanleger nach einem Jahr steuerfrei verkaufen können, gilt dies für Unternehmen nicht. Nur im Privatvermögen spielt im Rahmen der sogenannten Spekulationsfrist die Haltedauer eine Rolle..

Weiterführende Informationen zu diesem Thema können Sie in unserem Artikel Gold im Schließfach finden. Sprechen Sie mit Ihrem Steuerberater über die Möglichkeiten, Edelmetalle als Betriebsvermögen zu nutzen.

Wie wir gesehen haben, kann es für ein Unternehmen sehr viel Sinn machen, physische Edelmetalle wie Gold und Silber in sein Betriebsvermögen aufzunehmen. Die Wertstabilität des Anlagevermögens kann sich ebenso erhöhen wie die Kreditwürdigkeit. Auch die Widerstandsfähigkeit gegenüber Währungsturbulenzen kann gestärkt werden. Anders als Wertpapiere bieten Goldbarren dabei einen besonderen Schutz vor Inflation und Währungskrisen.

Welche physischen Edelmetalle eignen sich nun am besten als Investition für ein Unternehmen, das seine Anlagen um Edelmetalle ergänzen möchte? Und welche steuerlichen Besonderheiten gibt es in jedem dieser Fälle zu beachten? Während Privatanleger hier oft flexibler sind, müssen Unternehmen die Vorgaben des EStG genau beachten.

Entdecken Sie auf dem YouTube-Kanal von Kettner Edelmetalle eine breite Auswahl interessanter Beiträge, die nicht nur mit Gold und Silber thematisieren, sondern auch einen Blick auf aktuelle sowie brisante wirtschaftliche und politische Themen werfen. Im folgenden Video geht Dominik Kettner auf die Frage ein, ob nun Münzen oder Barren besser sind:

Erhalten Sie innerhalb weniger Minuten ein kostenloses und individuelles Edelmetall-Angebot passend zu Ihren finanziellen Zielen.

Jetzt Angebot anfordern

Jetzt Angebot anfordern

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.

Durch Eingabe Ihrer E-Mail-Adresse und Anklicken des Buttons „Abschicken“ geben Sie die folgende Einwilligungserklärung ab: „Ich bin damit einverstanden, per E-Mail über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert zu werden und willige daher in die Verarbeitung meiner E-Mail-Adresse zum Zwecke der Zusendung des Newsletters ein. Diese Einwilligung kann ich jederzeit und ohne Angabe von Gründen mit Wirkung für die Zukunft widerrufen. Die Rechtmäßigkeit der bis zum Widerruf erfolgten Verarbeitung bleibt im Falle des Widerrufs unberührt.“